作者: 来源:生产价格调查处 发布日期: 2020-04-24 11:04:00 字体: 【放大 正常 缩小】

今年以来,受新冠肺炎疫情及国内外市场需求不足的影响,我省工业生产者出厂价格指数(PPI)在下行区间持续徘徊,煤焦钢等主要行业工业品价格在低位震荡。

一、总体情况

(一)3月份PPI降幅收窄,IPI降幅扩大。2019年7月份,全省工业生产者出厂价格指数开始进入下降区间。今年1-3月,山西PPI平均下降2.2%,累计指数在全国各省(市)中仅次于宁夏,排名倒数第二。3月份,随着疫情趋稳,PPI环比下降0.2%,降幅较上月收窄0.2个百分点;同比下降2.1%,较上月收窄0.3个百分点。

从2019年10月份开始,我省工业生产者购进价格指数(IPI)进入下降区间。今年1-3月,IPI平均下降1.4%。3月份,IPI环比下降0.6%,降幅较上月扩大1个百分点;同比下降1.6%,较上月扩大0.6个百分点。

(二)生产资料价格降幅收窄,生活资料价格涨幅扩大。今年1-3月,山西生产资料价格平均下降2.4%。3月份,生产资料出厂价格同比下降2.4%,降幅较上月收窄0.3个百分点;环比下降0.2%,较上月收窄0.2个百分点。1-3月,生活资料价格平均上涨0.8%。3月份,同比上涨1.1%,涨幅较上月扩大0.1个百分点;环比上涨0.2%,较上月扩大0.3个百分点。

(三)主要行业出厂价格变动情况

1.煤炭类产品价格环比有所回升。总体看,今年煤炭类价格依旧延续去年10月份以来的下行趋势。今年3月份,受新冠肺炎疫情减弱、市场需求回暖影响,煤炭类产品价格环比上涨1.6%,涨幅较上月扩大2.3个百分点;同比仍下降2.2%,但降幅较上月收窄3.3个百分点。

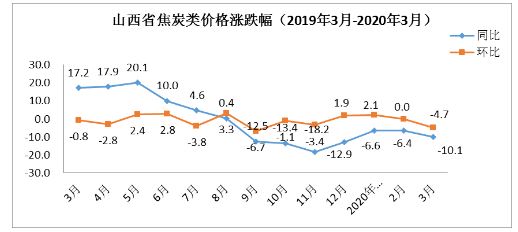

2.焦炭类产品价格降幅扩大。今年以来,焦炭类产品价格依旧呈下行走势。特别是3月份,受国际原油持续下跌及下游钢铁企业限产、市场低迷影响,石油、煤炭及其他燃料加工业产品出厂价格环比下降4.7%,降幅较上月扩大4.7个百分点;同比下降10.1%,较上月扩大3.7个百分点。其中,精炼石油产品制造同比下降7.2%,煤炭加工下降10.2%。

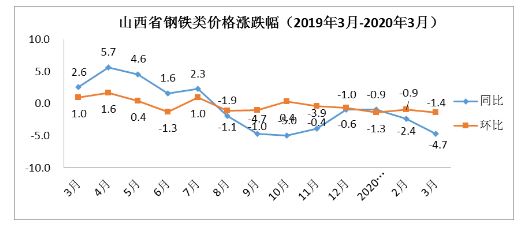

3.钢铁类产品价格降幅扩大。今年1季度,钢铁类产品价格同比持续下降。3月份,受疫情影响,基建、房地产行业钢材需求不足,山西黑色金属冶炼及压延加工业产品价格环比下降1.4%,降幅较上月扩大0.5个百分点;同比下降4.7%,较上月扩大2.3个百分点。其中,炼钢类产品出厂价格同比下降9.2%,钢压延加工业产品出厂价格同比下降4.8%,铁合金冶炼类产品出厂价格同比下降4.9%。

二、原因探析

(一)传统行业产能过剩。受前期经济刺激政策影响,客观上导致了部分传统行业产能大幅扩张,虽然近年来通过“关停并转”等方式淘汰了部分落后产能,但部分亏损企业并未退出行业,全省工业结构偏“重”、产业结构偏“煤”的现状并未根本扭转,经济结构不优和产能过剩的现状依然突出。

(二)投资增速放缓。受疫情以及资源、环境等方面制约,我省投资增速放缓,特别是近期,基建、房地产开发投资增速放缓,住宅销售萎缩,导致与投资相关度较高的钢铁、水泥等工业品的需求减弱、价格下降。

(三)出口面临考验。随着全球疫情不断扩散,世界经济发展将进一步放缓,我省工业加工行业将面临严峻考验,工业制成品的出口受到较大的冲击。

(四)劳动力成本加大。随着我国人口红利的减弱,劳动力成本进一步提高,加大了企业生产经营成本,导致一些劳动密集型产业及订单向东南亚等发展中国家转移。

(五)大宗商品交易低迷。近期,受国际石油、天然气等大宗商品价格持续走低,我省煤炭行业受到一定的影响,特别是对中小企业及地方煤矿冲击较大。